OHANA TIMES

HOME » OHANA TIMES » 資産運用に向いていない人

資産運用に向いていない人

資産運用に「向いていない」人とは?

資産運用は、将来のための資産を効率的に増やす手段として、多くの人に注目されています。しかし、全ての人が資産運用に向いているわけではありません。

今回は、特に資産運用が難しいとされる「向いていない人」の特徴についてお話しします。

今日は、資産運用に「向いていない」人についてお話ししていきたいと思います。どんな人が挙げられると思いますか?

うーん…。やっぱり、余剰資金がない人ですかね?

その通りです!

資産運用は基本的に「余剰資金」で行うべきものです。

毎月の生活費や突発的な出費への備えが十分に確保できていない状態で資産運用を始めると、いざというときに資金が足りなくなるリスクがあります。

突然の出費が発生したときに取り崩さざるを得ない場合、投資の本来の目的である『長期的な資産形成』が崩れてしまいます。

生活に必要な資金をしっかり確保し、その上で余裕のある資金を運用するのが基本ですね。

余剰資金って具体的にどれくらいで考えたらいいんでしょうか?

最低でも3〜6ヶ月分の生活費を確保し、それを超えるものを「余剰資金」と考えることが多いですよ!

3〜6ヶ月は確保しておいたほうがいいですね。確かに、生活が圧迫されると本末転倒ですし、そこはしっかり考えておきたいですね。

他にはどんな人が向いていないんですか?

もう一つは、リスクに対して過度に恐怖を感じる人です。

リスクを怖がるのは普通のことではないんですか?

もちろん、リスクに対する慎重な姿勢は大切です。

ただ、資産運用には少なからずリスクが伴います。ここで一つ、リスクの違いについて具体的にご説明しましょう。

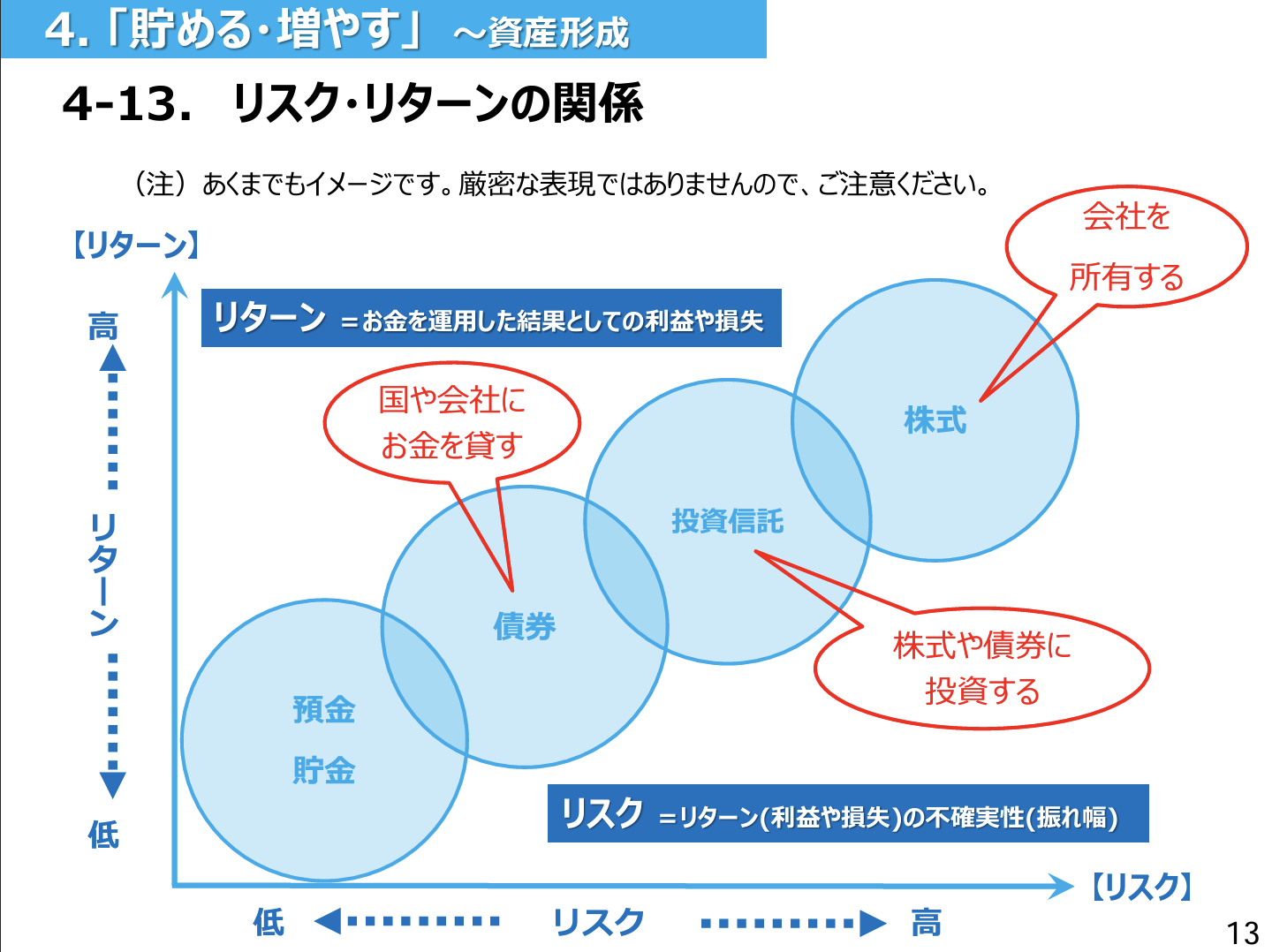

このグラフをご覧ください。

このグラフには、投資信託や株式、債権や預貯金などの資産運用方法が並んでいます。それぞれのリスクの大きさが示されています。

個別株は投資信託よりも比較的リスクが高めですが、リターンも高いです。預貯金はリスクは低いけども、リターンも低い。

このように、運用方法によってリスクの度合いが異なることを「正しく」理解しておくことが大切です。

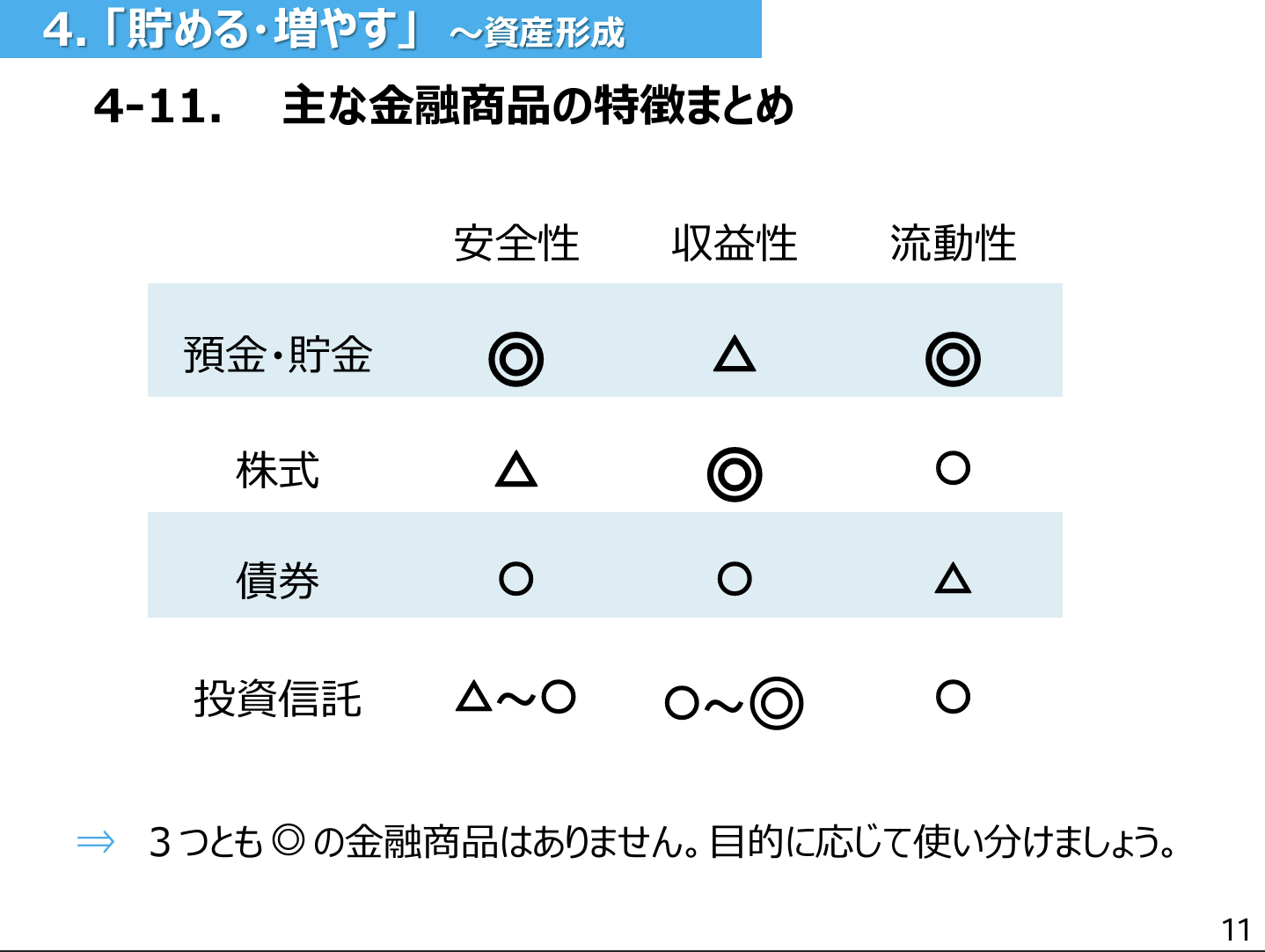

金融商品は、このように安全性や収益性、流動性がすべて「◎」というものはないんですよ。目的に応じて使い分けることが大事です!

なるほど。自分がどれくらいのリスクを受け入れられるのか、どんな目的で運用したいのか、まず考えないといけませんね。リスクを怖がるのは普通のことではないんですか?

その通りです。

たとえば、価格変動を毎日気にしてしまうような方は、リスクが低めの資産運用から始めるのが良いかもしれません。

また、全資金を一つの運用方法に集中させず、分散投資することでリスクを軽減することも可能です。

加えて「長期的」視点も必須です!例えば、株式市場は短期的には上下しますが、長期的には右肩上がりの傾向があります。目先の損益にとらわれず、コツコツと続けることで資産を増やす可能性が高まります。

確かに。焦らず、自分のペースで進めるのが良さそうですね。

そうですね。

ただ向いていない要素があると感じても、正しい準備や知識があれば運用を始めることはできます。

まずは自分のライフプランやリスク許容度を見直し、無理のない範囲で計画を立ててみましょう。

まとめ:資産運用を始める前に考えるべきこと

資産運用に向いていないと感じる方も、状況や考え方を少し変えることで資産運用を始められる場合があります。以下のステップを参考にしてみてください。

- 生活防衛資金の確保

最低でも3〜6ヶ月分の生活費を確保し、それを超える余剰資金で資産運用を検討しましょう。 - リスク許容度の確認

自分がどれくらいのリスクを許容できるかを把握するため、FP阿万や専門家に相談したり、小額投資からスタートするのがおすすめです。 - 情報収集と学習

資産運用に関する基礎知識を学ぶことで、不安を軽減し、冷静に判断できるようになります。

資産運用は、誰もが簡単に始められるものではありません。

しかし、事前に準備を整え、自分の状況に合った形で取り組むことで、将来の安心を手に入れる手段となります。

まずは自分の状況を見直し、必要に応じて専門家のアドバイスを受けながら一歩ずつ進めていきましょう!